2023鋰電行業(yè)產(chǎn)業(yè)鏈分析報(bào)告

發(fā)布時(shí)間:2023-10-10 來源:未知 分享到:

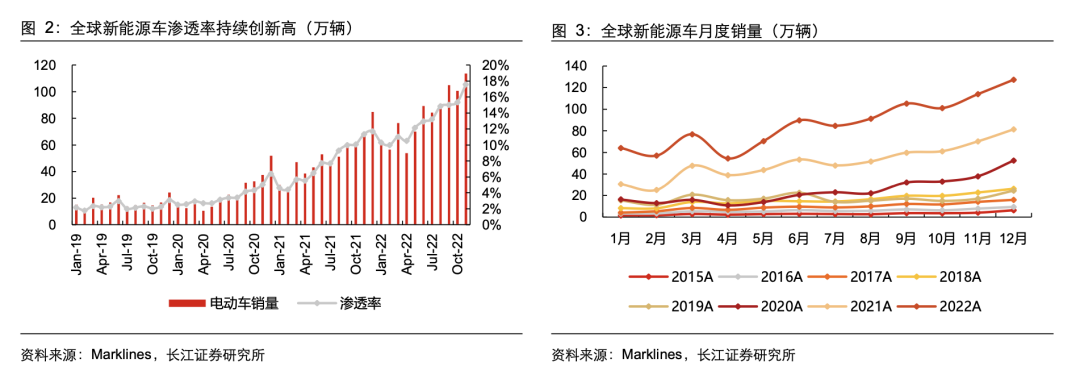

2022 年全球新能源車銷量約 1059 萬輛����,同比增長 72%左右���,增速較 2021 年略有下降����,但依然是高基數(shù)下實(shí)現(xiàn)的高速增長。滲透率方面��,2022 年年末全球已超過 18%����,2022 年全年的平均滲透率約為 14%����,較 2021 年的 8%,同比提升 6pct�。

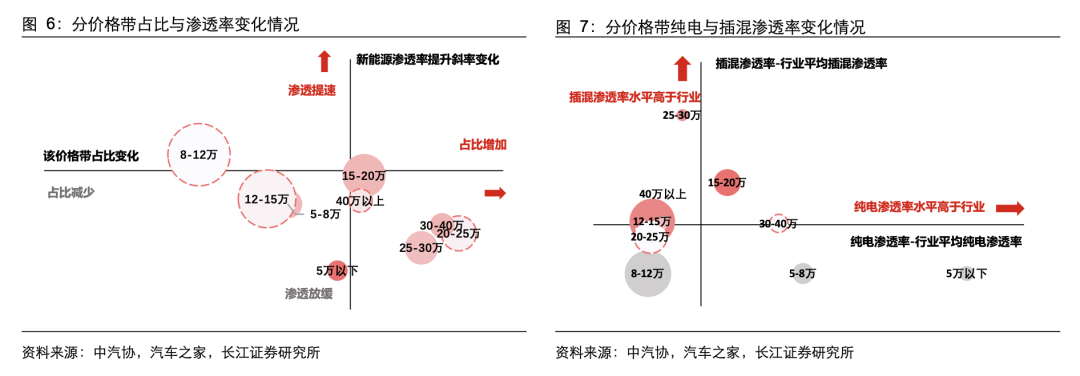

分國家/地區(qū)來看,2022 年中國���、美國�、歐洲、其他地區(qū)銷量分別為 687�、100、240��、39 萬輛�,同比增長 107%、59%����、21%、100%��。國內(nèi):補(bǔ)貼退坡但供給仍發(fā)力�,預(yù)計(jì)達(dá)到 850 萬輛2023 年可能對(duì)國內(nèi)市場景氣造成影響的是補(bǔ)貼退坡,2022 年是現(xiàn)行新能源車補(bǔ)貼政策的最后一年���,2023 年純電動(dòng)乘用車的補(bǔ)貼將退坡 0.91-1.26 萬元����,插電混動(dòng)乘用車的補(bǔ)貼將退坡 0.48 萬元����。補(bǔ)貼退坡一方面影響經(jīng)濟(jì)性�,另一方面也因搶裝透支需求��。受補(bǔ)貼退坡影響��,1 月國內(nèi)新能源車銷量確實(shí)出現(xiàn)較大的下行壓力��,但車企也及時(shí)進(jìn)行了積極的應(yīng)對(duì)措施����,特斯拉在 1 月 6 日?qǐng)?zhí)行 3.6-4.8 萬元的降價(jià),小鵬����、問界等車企的價(jià)格調(diào)整也相繼跟進(jìn),車企的價(jià)格調(diào)整已經(jīng)覆蓋了補(bǔ)貼退坡的幅度��,我們認(rèn)為最終將刺激需求積極恢復(fù)����。從車型角度分析看,8-20 萬是乘用車市場的中堅(jiān)力量��,規(guī)模明顯高于兩端市場���,燃油市 場已涌現(xiàn)出多款爆款車型���。但當(dāng)前新能源滲透仍不飽和,滲透斜率陡峭����,隨著車型投放增多,預(yù)計(jì)滲透率將持續(xù)快速提升����,帶動(dòng)整體新能源滲透率向上突破,其中: 1)8-12 萬均為純電車型��,滲透率偏低����,車型供給存在較大空白,純電仍有較大的快速滲透潛力����; 2)12-15 萬純電與插混車型均有,車型供給均存在較大空白���,其中插混增速更快����; 3)15-20 萬純電與插混車型均有,純電車型供給充分�,插混車型競爭力突出,但供給存在較大空白��,插混有望加速滲透�。

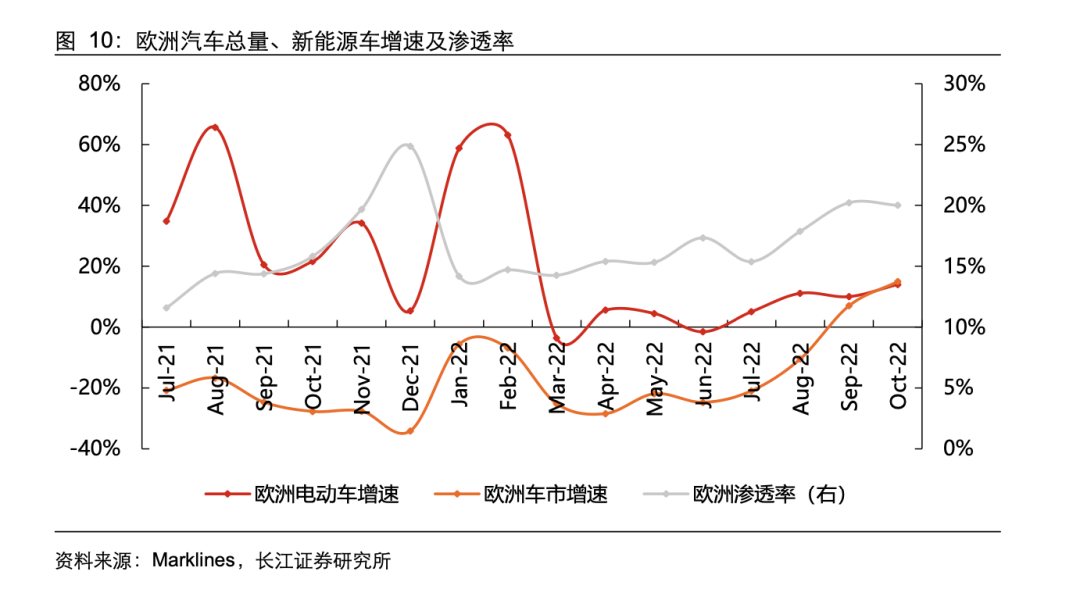

從供給端來看,各大車企持續(xù)加碼電動(dòng)化布局���,自主品牌加快混動(dòng)產(chǎn)品落地����。比亞迪圍繞王朝系列�、海洋系列以及騰勢、仰望等品牌推進(jìn)新品����;以蔚小理、問界為代表的造車新勢力����,隨著蔚來 ET5、理想 L9 等車型的交付量爬坡�,產(chǎn)銷有望持續(xù)攀升;吉利�、長城、長安�、上汽等加快混動(dòng)產(chǎn)品落地,以雷神動(dòng)力為代表的自主混動(dòng)技術(shù)有望復(fù)刻比亞迪 DM-i 的成功���,實(shí)現(xiàn)自主品牌在混動(dòng)市場的份額突破����。伴隨著各大車企在新能源領(lǐng)域的持續(xù)加碼�,整體批發(fā)量有望持續(xù)上升。預(yù)計(jì) 2023 年新能源乘用車銷量達(dá) 850 萬輛��,新能源滲透率達(dá) 33.9%��。預(yù)計(jì) 2023 年隨著更多車型投放��,優(yōu)質(zhì)供給將進(jìn)一步打開中間價(jià)格帶市場空間���,新能源市場中 8-20 萬 市場占比進(jìn)一步擴(kuò)容至 50.1%��,其中��,12-20 萬市場插混維持較高增速�,插混滲透率有望達(dá)到 14.1%,8-12 萬市場純電滲透率有望提升至 16.7%��。歐洲:供應(yīng)鏈恢復(fù)����、特斯拉增量,預(yù)計(jì)達(dá) 290 萬輛歐洲市場 2022 年增速承壓的根本原因是車企推動(dòng)新能源車滲透率提升的意愿較弱���,一是歐洲碳排放政策約束存在周期性��,2020-2021 年比較嚴(yán)格��,2022-2024 年則相對(duì)寬松����; 二是歐洲新能源車市競爭并不激烈��,車企份額壓力尚未體現(xiàn)����。同時(shí),地緣沖突對(duì)于汽車供應(yīng)鏈的影響���,也使得總產(chǎn)銷出現(xiàn)下滑�,進(jìn)而影響了歐洲新能源車的需求表現(xiàn)。從邊際變化上看���,歐洲汽車供應(yīng)鏈短缺的壓力有所緩解�,歐洲整體汽車銷量自 8 月以來持續(xù)修復(fù)����,10 月已同比增長 15%���,也帶動(dòng)了歐洲新能源車的增速修復(fù)���。考慮到歐洲連續(xù)兩年的汽車總量承壓,在低基數(shù)下我們預(yù)計(jì) 2023 年歐洲汽車銷量有望恢復(fù)增長����。

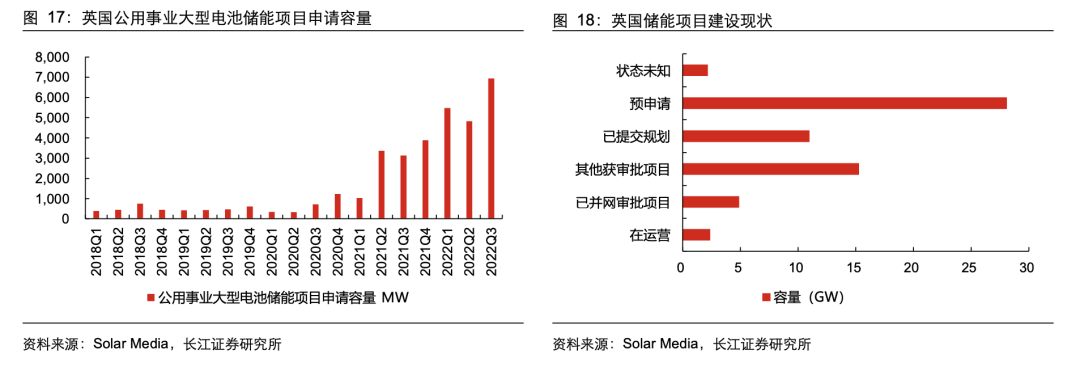

同時(shí) 2023 年歐洲車市有望盈利積極的供給端變化,主要是特斯拉的柏林工廠放量或?qū)⒊蔀榇呋瘎?h-char unicode="ff0c" style="margin: 0px; padding: 0px; outline: 0px; max-width: 100%; box-sizing: border-box !important; overflow-wrap: break-word !important;">�,一方面特斯拉規(guī)劃 2022 年末達(dá)到周產(chǎn) 5000 輛,2023 年達(dá)到周產(chǎn) 1 萬 輛��,有望形成 10-15 萬輛的增量�;另一方面特斯拉本土化也將加劇和歐系車企的競爭,且歐洲新車型仍在加速豐富化的過程中���,進(jìn)而推動(dòng)銷量進(jìn)一步釋放���。歐洲潛在的風(fēng)險(xiǎn)點(diǎn)在于經(jīng)濟(jì)衰退����,但考慮到 2022年整體低基數(shù)的背景下 2023 年汽車總量仍有望恢復(fù) 10% 以上��,判斷全年有望達(dá)到 280-290 萬輛��,實(shí)現(xiàn) 25%-30%的增長��。美國:油耗經(jīng)濟(jì)性與新車驅(qū)動(dòng)���,預(yù)計(jì)達(dá)到 170 萬輛美國市場的需求增長趨勢相對(duì)明朗�,一是美國正處于政策加碼階段���,CAFé 油耗經(jīng)濟(jì)性政策對(duì)行業(yè)滲透率有明顯托底����,到 2025 年美國市場有望保持 60%左右的復(fù)合增長�;二是美國有競爭力的新能源車型也蓄勢待發(fā),電動(dòng)皮卡是其中代表��,目前特斯拉 Cybertruck、福特 F150 等均取得積極的訂單表現(xiàn)�,美系車企的車型、規(guī)劃也在相繼落 地���。預(yù)計(jì)美國 2023 年達(dá)到 160-180 萬輛���,實(shí)現(xiàn) 60%以上的增速。小結(jié):預(yù)計(jì) 2023 年動(dòng)力電池產(chǎn)業(yè)鏈增速維持 35%左右綜合來看��,預(yù)計(jì) 2023 年全球新能源車產(chǎn)銷達(dá)到 1350-1400 萬輛���,同比增長 35%-40%,對(duì)應(yīng)動(dòng)力電池裝機(jī)量值 687GWh���,同比增長 38%左右��;動(dòng)力電池出貨量預(yù)計(jì)達(dá)到 831GWh��,同比增長 35%左右����,行業(yè)仍可維持可觀增速����。儲(chǔ)能:產(chǎn)業(yè)拐點(diǎn)��,大儲(chǔ)�、戶儲(chǔ)相繼爆發(fā)在光伏��、風(fēng)電發(fā)電量占比提升�,鋰電為代表的新型儲(chǔ)能技術(shù)成本下降的背景下,儲(chǔ)能產(chǎn)業(yè)正處于爆發(fā)期����。2022 年預(yù)計(jì)全球儲(chǔ)能裝機(jī) 45-50GWh、出貨 90-100GWh�,對(duì)應(yīng)翻倍以上的增長;預(yù)計(jì) 2025 年全球儲(chǔ)能裝機(jī)量 300-400GWh��、出貨量或超過 500GWh��,行業(yè)在 2022-2025 年的復(fù)合增速達(dá)到 80%-100%����。海外戶儲(chǔ):能源危機(jī)之下,量利有望延續(xù)景氣歐洲戶儲(chǔ)是 2022 年景氣度最高的細(xì)分板塊�,裝機(jī)量方面預(yù)計(jì) 2022 年達(dá)到 7-8GWh,較 2021 年的 1.8GWh 實(shí)現(xiàn) 250%以上的增長����,而得益于行業(yè)需求的高景氣��,代表性公司派能科技的單 GWh 凈利顯著擴(kuò)張��,進(jìn)一步兌現(xiàn)了盈利釋放��。歐洲戶儲(chǔ)高景氣的本質(zhì)是地緣沖突引發(fā)的能源危機(jī)����,在高電價(jià)和用電短缺風(fēng)險(xiǎn)下����,居民加大戶儲(chǔ)配置�。本輪歐洲能源價(jià)格高位的持續(xù)性預(yù)計(jì)較強(qiáng),從歐洲電力期貨價(jià)格來看���,批發(fā)端期貨電價(jià) 在 2024 年仍接近 0.24 歐元/KWh����、2025 年在 0.17 歐元/KWh 左右��,折算到居民電價(jià)將保持在 0.35-0.4 歐元/KWh 的水平����。從經(jīng)濟(jì)性測算來看,考慮 0.4 歐元/KWh 的居民電 價(jià)����、600 歐元/KWh 的系統(tǒng)投資成本(考慮 30%的稅收抵免或補(bǔ)貼)�,則歐洲戶儲(chǔ)的回收期在 6-8 年的水平,歐洲戶儲(chǔ)的經(jīng)濟(jì)性依舊可觀�。從中期看���,我們認(rèn)為能源危機(jī)背景和 To C 屬性下行業(yè)的中高增速����,美國市場則提供增量���。海外大儲(chǔ):商業(yè)模式順暢����,量利拐點(diǎn)逐一兌現(xiàn)美國表前儲(chǔ)能是全球發(fā)展最佳的市場���,從需求端看,美國在 2018 年通過 841 法案后,表前市場儲(chǔ)能進(jìn)入發(fā)展的快車道��,2020-2021 年連續(xù)保持 200%左右的裝機(jī)增速����。不過 2022 年受美國對(duì)光伏組件進(jìn)口的限制影響,美國光伏裝機(jī)增速承壓�,也間接影響了儲(chǔ)能的裝機(jī)水平;而鋰電成本高位�,也使得部分項(xiàng)目出現(xiàn)延期。不過�,美國大儲(chǔ)的量利拐點(diǎn)已漸行漸近,盈利能力承壓主要的訂單周期的影響���,隨著下半年高價(jià)訂單交付����,美國儲(chǔ)能產(chǎn)業(yè)鏈的盈利拐點(diǎn)已經(jīng)兌現(xiàn)����。而裝機(jī)量方面,一是美國儲(chǔ) 能項(xiàng)目儲(chǔ)備充足��,根據(jù)美國 ACP 統(tǒng)計(jì)口徑,美國有 14.3GW/37.0GWh 的儲(chǔ)能正在開發(fā)中����,需求支持充足。二是美國儲(chǔ)能迎來積極的政策加碼�,在 8 月通過的 IRA 法案中,美國獨(dú)立儲(chǔ)能也能獲得 ITC 退稅支持���,此前僅有電源側(cè)儲(chǔ)能能夠獲得退稅�。往后看美國大儲(chǔ)需求重要的催化或是組件進(jìn)口限制的放松����,考慮到美國光伏儲(chǔ)備項(xiàng)目同樣充足,若 2023 年美國光伏實(shí)現(xiàn) 60%-70%左右的裝機(jī)增速����,再考慮儲(chǔ)能滲透率的提升,美國表前市場儲(chǔ)能裝機(jī)有望重返翻倍以上的增速�,需求彈性也將呈現(xiàn)。除了美國大儲(chǔ)�,歐洲大儲(chǔ)也處于爆發(fā)的前夜。歐洲的可再生能源占比不低于美國���,但儲(chǔ)能發(fā)展緩慢���,主要是歐洲電網(wǎng)的跨國調(diào)節(jié)以及燃煤����、燃?xì)饣茉吹恼{(diào)節(jié)能力支持����。不過以英國為代表的歐洲表前儲(chǔ)能市場也迎來積極變化�,2021 年英國新增儲(chǔ)能申報(bào)容量達(dá)到 11.5GW,遠(yuǎn)超歷史上任一年份����,有望指引未來幾年爆發(fā)式增長。英國儲(chǔ)能申報(bào)量激增的原因是動(dòng)態(tài)遏制套利機(jī)制(Dynamic Containment)的盈利大幅提升����,儲(chǔ)能在長期平衡機(jī)制(BM)中也開始具備競爭力。同時(shí)從中長期看��,隨著歐盟逐步走向碳中和��,化石能源終將退出��,靈活性資源將由儲(chǔ)能承擔(dān)��,支撐了歐洲中長期需求增長。

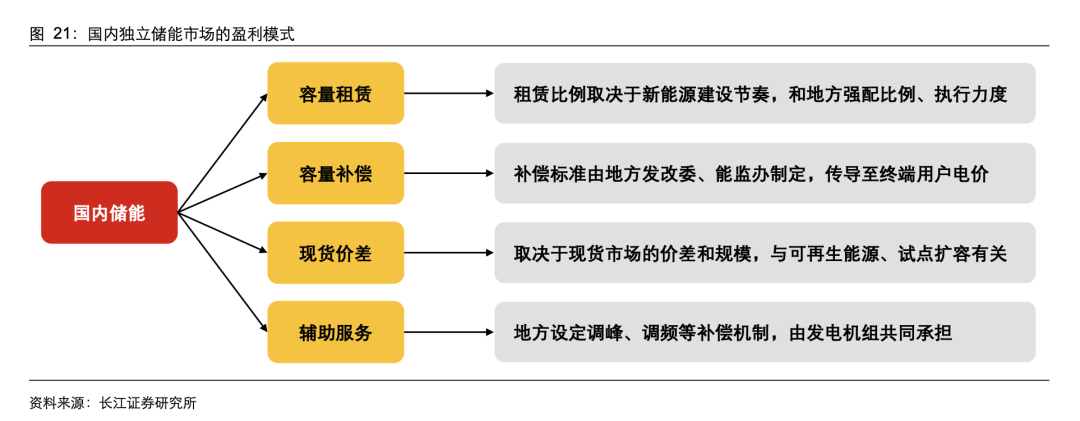

國內(nèi)大儲(chǔ):獨(dú)立儲(chǔ)能發(fā)力����,靜待盈利拐點(diǎn)到來國內(nèi)儲(chǔ)能此前的需求增長與盈利兌現(xiàn)存在不確定性,主要還是未形成清晰的商業(yè)模式�。不過 2022 年國內(nèi)儲(chǔ)能迎來積極變化,首先是需求層面��,2021 年國內(nèi)儲(chǔ)能裝機(jī)約 4GWh���,2022 年根據(jù)中電聯(lián)數(shù)據(jù)�,1-8 月新增并網(wǎng) 1.3GWh�、在建 8.8GWh,則預(yù)計(jì)全年能達(dá)到 10GWh 的裝機(jī)量��。同時(shí)根據(jù)北極星儲(chǔ)能網(wǎng)發(fā)布的項(xiàng)目中標(biāo)量數(shù)據(jù)�,1-11 月 EPC 中標(biāo) 已經(jīng)達(dá)到 27.5GWh,也預(yù)示著后續(xù)需求能有積極釋放�。更為重要的變化在于商業(yè)模式。2022 年以前��,國內(nèi)儲(chǔ)能多數(shù)是電源側(cè)項(xiàng)目��,存在明顯弊端,一是儲(chǔ)能作為可再生能源的成本項(xiàng)��,定價(jià)不清晰��;二是儲(chǔ)能僅滿足并網(wǎng)要求��,諸多項(xiàng)目沒有實(shí)際充放電��;導(dǎo)致存在劣幣驅(qū)逐良幣����。2022 年獨(dú)立儲(chǔ)能成為主流���,盈利模式更加清晰�,包括容量租賃(成本由新增可再生能源裝機(jī)分?jǐn)?h-char unicode="ff09" style="margin: 0px; padding: 0px; outline: 0px; max-width: 100%; box-sizing: border-box !important; overflow-wrap: break-word !important;">)�、容量補(bǔ)償(成本由終端用戶分?jǐn)?h-char unicode="ff09" style="margin: 0px; padding: 0px; outline: 0px; max-width: 100%; box-sizing: border-box !important; overflow-wrap: break-word !important;">)、現(xiàn)貨價(jià)差(套利收益)和輔助服務(wù)收益(存量發(fā)電機(jī)組分擔(dān))�,能夠使得新 能源建設(shè)規(guī)模增長,傳導(dǎo)至儲(chǔ)能的盈利和規(guī)模增長��。

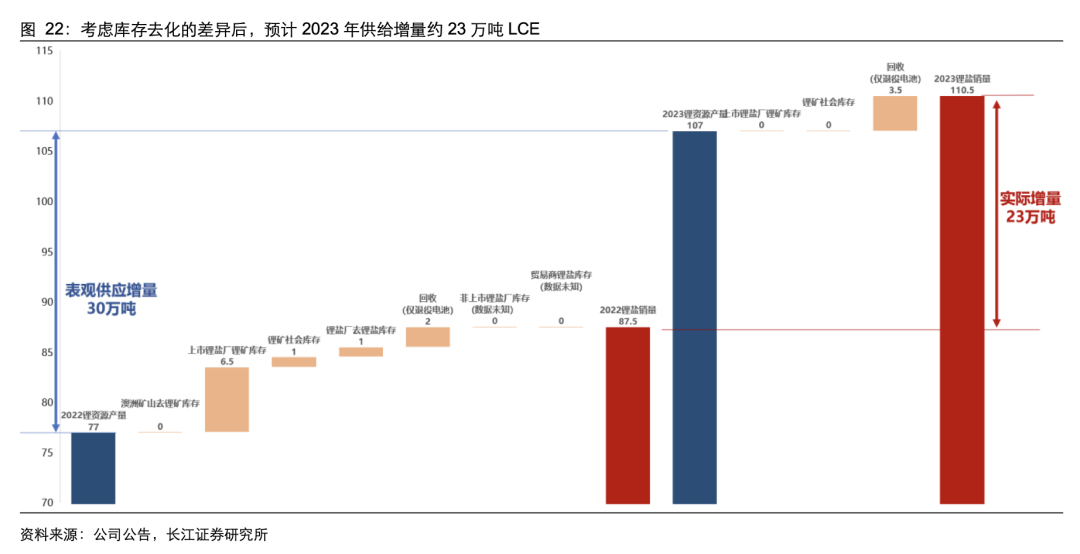

展望來看���,國內(nèi)儲(chǔ)能的經(jīng)濟(jì)性拐點(diǎn)有望出現(xiàn)���,一是 2023 年在光伏硅料���、組件價(jià)格下降預(yù)期和風(fēng)電招標(biāo)儲(chǔ)備充沛的背景下,國內(nèi)可再生能源地面電站裝機(jī)有望顯著抬升�,在強(qiáng)制配儲(chǔ)政策要求下,帶動(dòng)獨(dú)立儲(chǔ)能的租賃比例提升���;二是鋰電產(chǎn)業(yè)鏈成本下降下����,有望帶動(dòng)儲(chǔ)能系統(tǒng)投資額下降���,進(jìn)而改善經(jīng)濟(jì)性���;三是地方層面在現(xiàn)貨市場、輔助服務(wù)市場開始準(zhǔn)入儲(chǔ)能����,帶來額外的市場化收益來源,而若國家層面的容量電價(jià)政策能夠有積極 信號(hào)��,將進(jìn)一步提振國內(nèi)儲(chǔ)能的裝機(jī)增長和盈利抬升預(yù)期��。綜合來看,預(yù)計(jì)國內(nèi)大儲(chǔ)到 2025 年有望實(shí)現(xiàn) 80%以上的復(fù)合增長����,2025 年有望達(dá)到 80-100GWh 的裝機(jī)規(guī)模,且產(chǎn)業(yè)鏈的盈利拐點(diǎn)在 2023 年到 2024 年能看到積極兌現(xiàn)���。資源:鋰資源關(guān)注自控可控���,鎳優(yōu)選三元修復(fù)個(gè)股鋰:需求增速是鋰價(jià)核心變量,關(guān)注自主可控帶來的投資機(jī)遇根據(jù)全球新建鋰項(xiàng)目的當(dāng)下進(jìn)度和 2022-2023 年鋰行業(yè)精礦庫存去化情況���,我們判斷 2023 年實(shí)際鋰鹽供應(yīng)增速約 26%����。從需求增長情況來看��,儲(chǔ)能的主要需求形式和其政策驅(qū)動(dòng)的屬性決定了儲(chǔ)能當(dāng)下景氣度延續(xù)的確定性較高�,我們預(yù)計(jì) 2023 年全球儲(chǔ)能電池的產(chǎn)量有望實(shí)現(xiàn)同比近 100%的增長�。新能源車則主要為消費(fèi)驅(qū)動(dòng),一定程度上受到宏觀經(jīng)濟(jì)的影響��。全球范圍來看����,考慮到新能源車的產(chǎn)品力���、性價(jià)比、使用體驗(yàn)相比同價(jià)位的燃油車已經(jīng)具備明顯優(yōu)勢����,我們預(yù)計(jì) 2023 年全球新能源車產(chǎn)銷有望達(dá)到 1300- 1400 萬輛,同比 2022 年約增長 35%���。在上述需求增速假設(shè)下���,考慮到礦石價(jià)格高企 和低品位鋰資源開發(fā)帶來的成本支撐,預(yù)計(jì) 2023 年鋰鹽價(jià)格中樞仍將維持高位(預(yù)計(jì) 40 萬以上)���。盡管當(dāng)前行業(yè)正步入淡季���,鋰鹽價(jià)格有所松動(dòng),預(yù)計(jì)價(jià)格將由于成本支撐 而逐步企穩(wěn)���,待旺季來臨后有所回暖����。另一方面,2022 年來�,澳大利亞、加拿大對(duì)中資企業(yè)鋰資源投資的明顯收緊����,可能會(huì)使 中資企業(yè)對(duì) 2025 年及之后的全球鋰資源新項(xiàng)目參與度明顯下降,從而對(duì) 2025 年及之后的行業(yè)供給增速造成深遠(yuǎn)影響��;海外鋰資源不確定性的加大����,也有望提振國內(nèi)鋰資源估值,國內(nèi)鋰資源迎來戰(zhàn)略重估��。從目前全球各大新項(xiàng)目的公開信息來看���,2023 年有望貢獻(xiàn)顯著增量的新項(xiàng)目中����,有相 當(dāng)一部分當(dāng)前進(jìn)度都不及預(yù)期���,符合全球鋰資源開發(fā)通常推遲的主體趨勢。根據(jù)全球新建鋰項(xiàng)目的當(dāng)下進(jìn)度����,我們推測 2023 年的全球鋰資源產(chǎn)量增長約 30 萬噸 LCE���。另一 方面,我們分析認(rèn)為 2022 年鋰行業(yè)庫存仍有顯著去化(主要集中于精礦庫存環(huán)節(jié))���,考慮到 2022�、2023 兩年的庫存去化幅度差異�,預(yù)計(jì) 2023 年實(shí)際鋰鹽供應(yīng)增量約為 23 萬 噸,對(duì)應(yīng)實(shí)際供應(yīng)增速約 26%����。由于鋰資源開發(fā)商更加傾向于釋放樂觀的投產(chǎn)時(shí)間指引,因此推遲是全球鋰資源開發(fā)的主旋律����。從目前全球各大新項(xiàng)目的公開信息來看,2023 年有望貢獻(xiàn)顯著增量的新項(xiàng)目中�,有相當(dāng)一部分當(dāng)前進(jìn)度都不及預(yù)期,符合全球鋰資源開發(fā)通常推遲的主體趨勢�。此 外,也有成熟的在產(chǎn)項(xiàng)目因?yàn)閯诠ざ倘倍抡{(diào)出貨指引的����。站在當(dāng)前 2022 年末的時(shí)點(diǎn)�,根據(jù)全球新建鋰項(xiàng)目的當(dāng)下進(jìn)度���,我們推測 2023 年的全球鋰資源產(chǎn)量增長約 30 萬噸 LCE����。隨著時(shí)間的推移���,還需進(jìn)一步跟蹤每個(gè)項(xiàng)目的具體進(jìn)展����,從而更新 2023 供給增 量的預(yù)測����。按照行業(yè)規(guī)律來看,隨著時(shí)間推移���,2023 年鋰資源增長量下調(diào)的概率大于 上調(diào)的概率�。Mt Cattlin:Allkem 8 月 25 日發(fā)布公告���,下調(diào)了 2023 財(cái)年 Mt.Cattlin 礦山的出貨 指引��。Wodgina:Wodgina 擁有三條各 25 萬噸���,前兩條已復(fù)產(chǎn),在當(dāng)前鋰輝石價(jià)格下����,利潤水平十分可觀,第三條產(chǎn)線有較強(qiáng)的短期復(fù)產(chǎn)預(yù)期�。但公司近期公告,第三條 產(chǎn)線將視市場情況復(fù)產(chǎn)���,最早的可能復(fù)產(chǎn)時(shí)間為 2023 年中�。Finniss:2021 年期間���,Core 公司對(duì) Finiss 鋰礦投產(chǎn)指引為 2022 上半年投產(chǎn)��。步 入 2022 年后��,投產(chǎn)指引逐步修改為 2022 年內(nèi)���。2022 年 8 月 29 日,公司與特斯拉延長包銷協(xié)議的公告中��,公司提到該礦預(yù)期的投產(chǎn)時(shí)間為 2023 年。Cauchari-Olaroz:根據(jù)美洲鋰業(yè) 2022 年 7 月 28 日披露的二季報(bào)��,工程建設(shè)已完 成 90%�。為了推動(dòng)項(xiàng)目盡早投產(chǎn),一部分為了提純至電池級(jí)碳酸鋰的提純環(huán)節(jié)被 推遲至 2023 年���。Sigma:官方指引為 2022 年內(nèi)投產(chǎn)�,但土建工作于 2022 年二季度才啟動(dòng)����。按照 國內(nèi)鋰礦一年的建設(shè)期來判斷,結(jié)合 2022 年 9 月公司公布的現(xiàn)場照片���,我們認(rèn)為 該礦山 2022 年內(nèi)投產(chǎn)或存在一定壓力�,需要進(jìn)一步跟蹤����。李家溝:根據(jù)川能動(dòng)力公告,公司曾于 2022 年 5 月 27 日調(diào)整了李家溝鋰輝石礦的建設(shè)方案����,并增加了項(xiàng)目資本開支。截至 2022 年 8 月�,李家溝項(xiàng)目井巷工程完 成總工程量的 70%,地表采選工程正在按照調(diào)整后方案加緊施工,項(xiàng)目預(yù)計(jì)于 2023 年年初完成采礦工程的建設(shè)投運(yùn)����,但由于項(xiàng)目地處高原高山地區(qū)��,地質(zhì)條件�、雨雪天氣、疫情等對(duì)建設(shè)進(jìn)度均會(huì)有一定影響����,具體投產(chǎn)時(shí)間與計(jì)劃時(shí)間可能存在 偏差,公司也正在按優(yōu)化調(diào)整后的方案加快項(xiàng)目建設(shè)���,力爭早日投產(chǎn)���。茜坑:截止 2022 年 9 月 8 日,根據(jù)公司在投資者互動(dòng)平臺(tái)的回復(fù)����,位于江西宜春的茜坑鋰云母礦的“探轉(zhuǎn)采”仍處于辦理中。預(yù)計(jì)采礦權(quán)獲批后�,礦山仍需要一定時(shí)間建設(shè),方可投入生產(chǎn)��,貢獻(xiàn)產(chǎn)量。考慮庫存去化的差異后�,預(yù)計(jì) 2023 年供給增量約 23 萬噸 LCE。在對(duì)行業(yè)下一年供給進(jìn)行預(yù)測時(shí)��,除了對(duì)全球每一個(gè)鋰資源生產(chǎn)點(diǎn)進(jìn)行預(yù)測��,對(duì)當(dāng)年及下一年的行業(yè)精礦����、鋰鹽庫存去化幅度的計(jì)算同樣是十分必要的。由于大部分鋰輝石冶煉的公司其精礦采購合同均為公開信息����,每年可采購的量較為明確,因此可以通過預(yù)估不同公司的出貨量���,再結(jié)合其可采購的精礦量��,倒算其庫存的去化幅度����。通過分析 2022 年行業(yè)庫存去化情況���,結(jié)合 2023 年全球鋰資源供應(yīng)的增長情況和推算的 2022 年末行業(yè)仍剩余的精礦庫 存�,我們推測 2023 年的表觀供應(yīng)增量約 30 萬噸 LCE,對(duì)應(yīng)的表觀供給增速約 39%��。但是�,考慮到 2022、2023 兩年的庫存去化幅度差異(其中主要是礦石的庫存)�,預(yù)計(jì) 2023 年供應(yīng)增量約為 23 萬噸,對(duì)應(yīng)實(shí)際供應(yīng)增速約 26%�。

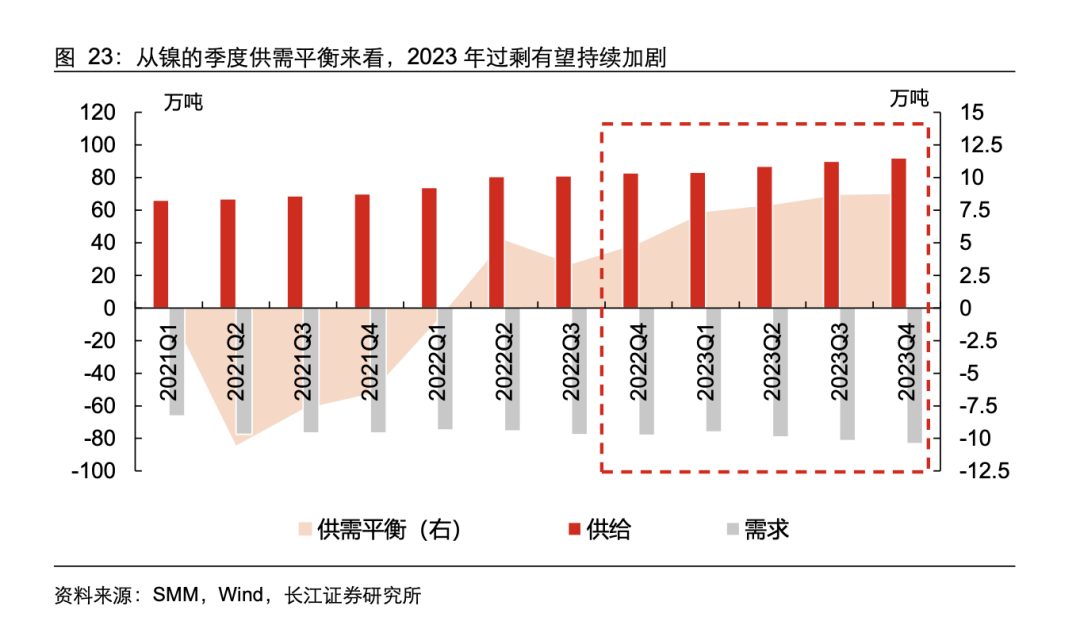

關(guān)注鋰資源自主可控帶來的投資機(jī)遇���。未來�,由于澳����、加兩國對(duì)中資企業(yè)投資其鋰相關(guān)公司的收緊,或?qū)?dǎo)致中資企業(yè)對(duì)海外鋰資源的投資效率大幅下降����,從投入到產(chǎn)出的時(shí)間也將大幅延長。另一方面���,從全球總供給的角度來講��,加拿大的本次收緊也可能導(dǎo)致 2025 年及之后投產(chǎn)的新項(xiàng)目中��,中資控股的比例大幅下降(因 2022 年開始收購變得更 加困難)�。而從過去全球鋰資源項(xiàng)目的開發(fā)特征來看,中資企業(yè)參與的項(xiàng)目���,其開發(fā)效率 明顯更高��;中資企業(yè)控股的海外鋰資源項(xiàng)目��,開發(fā)時(shí)間明顯短于非中資企業(yè)控股的項(xiàng)目��。因此��,一方面�,本次加拿大對(duì)中資企業(yè)鋰資源投資的收緊���,可能會(huì)使中資企業(yè)對(duì) 2025 年及之后的全球鋰資源新項(xiàng)目參與度明顯下降���,從而對(duì) 2025 年及之后的行業(yè)供給增速造成深遠(yuǎn)影響;另一方面來看�,國內(nèi)鋰資源標(biāo)的估值中僅包含周期屬性,而海外鋰資源不確定性的加大��,也有望提振國內(nèi)鋰資源估值�,國內(nèi)鋰資源的戰(zhàn)略重估���,或有望成為 2023 年的板塊投資主題之一。過去����,出于投資效率方面的考量,中資企業(yè)更多選擇投資已完成初步勘探����,并在澳、加兩國上市的鋰項(xiàng)目��。未來��,由于澳����、加兩國對(duì)中資企業(yè)投資其鋰相關(guān)公司的收緊���,中資企業(yè)常用的投資方式將變得十分困難����,或只能選擇介入更加早期的項(xiàng)目��,總體上或?qū)?dǎo)致中資企業(yè)對(duì)海外鋰資源的投資效率大幅下降,從投入到產(chǎn)出的時(shí)間也將大幅延長��。另一方面��,從全球總供給的角度來講�,雖然加拿大的本次收緊對(duì)預(yù)計(jì) 2023-2024 年投產(chǎn)的鋰資源項(xiàng)目影響很小,但可能導(dǎo)致 2025 年及之后投產(chǎn)的新項(xiàng)目中�,中資控股的比例大 幅下降(因 2022 年開始收購變得更加困難)。而從過去全球鋰資源項(xiàng)目的開發(fā)特征來看���,中資企業(yè)參與的項(xiàng)目����,其開發(fā)效率明顯更高����;中資企業(yè)控股的海外鋰資源項(xiàng)目,開 發(fā)時(shí)間明顯短于非中資企業(yè)控股的項(xiàng)目���。因此�,一方面����,本次加拿大對(duì)中資企業(yè)鋰資源 投資的收緊����,可能會(huì)使中資企業(yè)對(duì) 2025 年及之后的全球鋰資源新項(xiàng)目參與度明顯下降����,從而對(duì) 2025 年及之后的行業(yè)供給增速造成深遠(yuǎn)影響;另一方面來看���,國內(nèi)鋰資源標(biāo)的 估值中僅包含周期屬性�,而海外鋰資源不確定性的加大��,也有望提振國內(nèi)鋰資源估值��,國內(nèi)鋰資源的戰(zhàn)略重估����,或有望成為 2023 年的板塊投資主題之一���。鎳鈷:三元修復(fù)優(yōu)選阿爾法個(gè)股看好長期鎳鈷中樞下行+新技術(shù)規(guī)?���;涞叵氯惖赖拈L期增長����。隨新能源增長預(yù)期 修復(fù)�,我們優(yōu)先推薦增長確定性較強(qiáng)的公司��。推薦一體化成本優(yōu)勢領(lǐng)先的華友鈷業(yè):領(lǐng)先濕法鎳一體化布局�,有望憑借成本優(yōu)勢實(shí)現(xiàn)鋰電材料市占率提升;伴隨 Arcadia 鋰礦開發(fā)投產(chǎn)���、印尼鎳項(xiàng)目持續(xù)增長以及鋰電材料放量�,2023 年業(yè)績高增長可期����;技術(shù)優(yōu)勢領(lǐng)先的廈鎢新能:技術(shù)為翼,三元+鐵鋰產(chǎn)能持續(xù)擴(kuò)張下成長性顯著��。(1)供需:過剩格局或?qū)⒊掷m(xù)。預(yù)計(jì)全年鎳需求或?qū)⑦_(dá) 320 萬噸���,需求增量約 14 萬 噸���。新能源或?qū)⑷詾?2023 年需求主要增長引擎��,有望從 45 萬噸增長至 58 萬噸��。不銹鋼用鎳需求或同比 2022 年持平或小幅增長�,需求量或?qū)⑷跃S持在 200 萬金屬噸左右�。伴隨 2023 年華友華飛項(xiàng)目、力勤 HPL 二期�、格林美一期等濕法項(xiàng)目的投產(chǎn)、逐步爬 坡��,中偉股份��、盛屯盛邁���、偉明嘉曼等富氧側(cè)吹高冰鎳項(xiàng)目陸續(xù)放量���,以及印尼鎳鐵產(chǎn) 能的持續(xù)投放,預(yù)計(jì) 2023 年全球鎳供給或?qū)⒃鲩L 35 萬噸左右至 352 萬噸��。過剩格局 將進(jìn)一步加深�。(2)價(jià)格:鎳價(jià)中樞有望下行�。在宏觀經(jīng)濟(jì)預(yù)期維持向下,過剩基本面格局延續(xù)的背 景下����,2023 年鎳價(jià)有望呈現(xiàn)下行趨勢。短期金融屬性仍將為鎳價(jià)的主導(dǎo)因素�,而電解 鎳交割品結(jié)構(gòu)性緊張或?qū)⒎糯髢r(jià)格波動(dòng)并對(duì)電解鎳價(jià)格起到較強(qiáng)的支撐作用,2023 年 LME 鎳價(jià)中樞或?qū)⒒芈渲?18000 美金左右����。但伴隨鎳鐵以及新能源原生料產(chǎn)能的陸續(xù) 投放,不銹鋼用鎳成本(鎳鐵價(jià)格)以及新能源用鎳成本(硫酸鎳價(jià)格)有望進(jìn)一步下 行��,其中硫酸鎳原料中原生料占比有望進(jìn)一步提升至 88%�。長期來看,鎳行業(yè)成本曲線下降的大趨勢不變����,維持長期鎳價(jià)中樞 13000 美金判斷。(3)核心關(guān)注的邊際變化:電解鎳價(jià)格方面�,庫存拐點(diǎn)或?yàn)殒噧r(jià)逐步回歸基本面屬性的重要信號(hào),其中俄烏沖突的變化���、青山電解鎳產(chǎn)能落地等事件均可能成為邊際催化�。鎳行業(yè)方面��,還需關(guān)注:i.富氧側(cè)吹等鎳冶煉技術(shù)的進(jìn)展情況;ii.印尼鎳產(chǎn)品出口征稅的進(jìn)展和落地情況;iii. 鎳鐵轉(zhuǎn)產(chǎn)高冰鎳產(chǎn)能的投放情況等�。

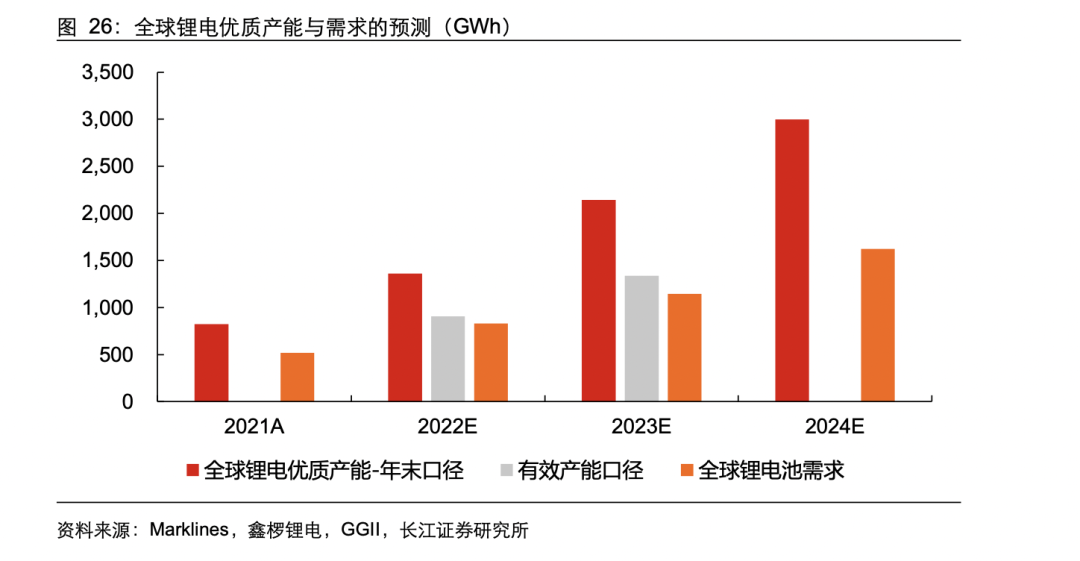

2022 年鈷行業(yè)逐步從短缺走向過剩,價(jià)格經(jīng)歷高位回調(diào)�。消費(fèi)電子在經(jīng)歷了 2020 年以來消費(fèi)電子居家辦公場景需求的集中爆發(fā),2022 年整體消費(fèi)電子需求轉(zhuǎn)向低迷����。根據(jù) IDC 數(shù)據(jù),預(yù)計(jì) 2022 年全球智能手機(jī)市場將同比下滑 6.5%至 12.7 億臺(tái)��;PC 出貨量將同比下滑 12.8%至 3.053 億臺(tái)��。2022 年 Q1-Q3 國內(nèi)鈷酸鋰正極出貨量同比下滑 11.5%����。預(yù)計(jì)全年消費(fèi)電子鈷需求同比下滑約 13%。新能源方面��,2022 年全球新能源車銷量高景氣���,全年有望實(shí)現(xiàn) 70%以上增速�。但在三元滲透率同比下滑的攤薄下��,2022 年前三季度國內(nèi)三元前驅(qū)體出貨量 60 萬噸��,同比+47%���。全年鈷需求增長約 1.26 萬噸���。展望 2023 年,伴隨海外新能源車的復(fù)蘇帶動(dòng)三元需求的恢復(fù)����,以及消費(fèi)電子的底部回暖,全年動(dòng)力電池鈷需求有望增長約 1.6 萬噸����,總鈷需求有望增長 2.5 萬噸。世界級(jí)銅鈷礦投產(chǎn)在即�,供給壓力加大。洛陽鉬業(yè)世界級(jí)礦山 Kisanfu 計(jì)劃于 2023 年 上半年投產(chǎn)�,該礦設(shè)計(jì)鈷產(chǎn)能 3 萬金屬噸,保守估計(jì) 2023 年或?qū)⒇暙I(xiàn) 8000-10000 噸 鈷供給增量���;同時(shí)伴隨著洛鉬 TFM 項(xiàng)目混合礦項(xiàng)目也將于 2023 年投產(chǎn)�,有望增產(chǎn) 1.7 萬噸鈷金屬年化產(chǎn)能�。同時(shí)近期托克也獲得東非和南部非洲貿(mào)易和發(fā)展銀行(TDB) 6 億 美元銀團(tuán)融資安排,將用于幫助 Chemaf 完成其位于 Kolwezi 的 Mutoshi 銅鈷礦以及溶 劑萃取電積 (SX-EW) 加工廠的機(jī)械化��,并推進(jìn)其位于盧本巴希的 Etoile SX-EW 工廠 的擴(kuò)建。Mutoshi 有望成為世界第三大鈷礦����,規(guī)劃年產(chǎn)氫氧化鈷 1.6 萬噸,陰極銅 4.8 萬 噸����,預(yù)計(jì) 2023 年 Q4 開始投產(chǎn)。隨幾個(gè)主要項(xiàng)目的投放����,預(yù)計(jì) 2023 年銅鈷礦供給增量將達(dá) 2.7 萬噸左右。紅土鎳礦濕法 HPAL 冶煉項(xiàng)目的持續(xù)擴(kuò)張也將帶動(dòng)鎳鈷供給的進(jìn)一 步增長�。伴隨 2023 印尼華友華飛 12 萬噸鎳、力勤 HPL 二期 1.8 萬噸項(xiàng)目投產(chǎn)���,以及 格林美青美邦一期 3 萬噸項(xiàng)目逐步爬坡��,鎳鈷供給全年有望增加約 1.2 萬噸�。展望 2023 年��,鈷礦供給增量將達(dá) 3.9 萬噸���,大幅超過需求增量��。鈷供需將進(jìn)一步過剩����,鈷價(jià)或?qū)?仍呈現(xiàn)下行趨勢���,全年中樞預(yù)計(jì)在 25-28 萬/噸��。但值得注意的是��,相較于 2022 年的高 位回落��,2023 年鈷價(jià)下跌對(duì)相關(guān)公司業(yè)績的影響將邊際減弱����。電池:降本大年�、成本曲線陡峭,盈利有望維穩(wěn)2023 年動(dòng)力電池面臨一定的降價(jià)壓力�,市場對(duì)此也有充分預(yù)期,一是動(dòng)力電池?cái)U(kuò)產(chǎn)周期在 1 年到 1 年半����,且近兩年資本密集投入、成熟產(chǎn)品差距縮小��,從產(chǎn)能規(guī)劃上看 2023- 2024 年將是高端電池產(chǎn)能由緊張轉(zhuǎn)向過剩的窗口。此前我們判斷�,鋰資源仍是 2023 年 動(dòng)力電池有效產(chǎn)能的瓶頸,目前在需求階段性疲弱下這一約束也有所減弱�。二是 2023 年整車企業(yè)面臨退坡和降價(jià)壓力,材料降價(jià)幅度也較大��,為電池降價(jià)提供條件��。

從成本端來看����,2022Q4 以來電池龍頭與材料企業(yè)的價(jià)格談判相繼落地,在剔除已執(zhí)行價(jià)格聯(lián)動(dòng)的鋰鹽下��,在不考慮技術(shù)進(jìn)步的情況下�,2023Q1 的非鋰材料成本較 2022Q3 下降 0.04-0.05 元/Wh(磷酸鐵鋰),如果考慮單耗下降�,則有望降本 0.05-0.06 元/Wh。在考慮非鋰材料成本下降的基礎(chǔ)上�,我們就電池龍頭執(zhí)行的“鋰礦返利”計(jì)劃進(jìn)行敏感性分析,在假設(shè)低鋰價(jià)聯(lián)動(dòng)設(shè)置價(jià)格為 20 萬元/噸��、碳酸鋰市場價(jià)格為 40 萬元/噸的條件下�,當(dāng)?shù)弯噧r(jià)聯(lián)動(dòng)訂單占比達(dá)到 50%時(shí),只有基準(zhǔn)價(jià)格降幅在 2%以內(nèi)����,電池企業(yè)的度電毛利才可以維持�。若低鋰價(jià)聯(lián)動(dòng)僅針對(duì)戰(zhàn)略客戶����,假設(shè)占比僅 30%,則基準(zhǔn)價(jià)格在 下降 3%-4%的情況下�,電池企業(yè)可以維持穩(wěn)定的度電毛利。進(jìn)一步分析來看�,電池龍頭企業(yè)的一體化布局在 2023 年將進(jìn)一步落地����,尤其是下半年自供率將顯著提升,也為執(zhí)行“鋰礦返利”計(jì)劃提供支持�,在假設(shè)鋰價(jià)聯(lián)動(dòng)設(shè)置價(jià)格為 20 萬元/噸、碳酸鋰自供成本為 15 萬元/噸�、低鋰價(jià)聯(lián)動(dòng)訂單占比為 50%、基準(zhǔn)價(jià)格下降 3%的條件下�,可測算得當(dāng)碳酸鋰自供率 15%、碳酸鋰價(jià)格 40 萬元/噸的情況下����,電池龍頭的度電毛利保持穩(wěn)定;當(dāng)自供率達(dá)到 30%時(shí)��,40 萬元/噸的鋰價(jià)將帶來 0.02 元 /Wh 的度電毛利增厚,即使基準(zhǔn)價(jià)格下降 5%���,也能保持度電毛利穩(wěn)定���。中期來看,龍頭公司把握資源優(yōu)勢的窗口期����,有望獲得阿爾法。自 2021 年碳酸鋰緊張以來����,電池龍頭加大一體化布局,以期進(jìn)一步獲得成本優(yōu)勢����。2023 年預(yù)計(jì)寧德時(shí)代、億緯鋰能�、國軒高科等電池頭部企業(yè)的碳酸鋰自供率進(jìn)一步提升。

中期盈利中樞取決于成本曲線和產(chǎn)品差異��,即使階段性降價(jià)壓力大�,盈利亦有底。支撐我們對(duì)動(dòng)力電池龍頭盈利積極的另一個(gè)因素是電池企業(yè)仍可觀察到較顯著的盈利差距,報(bào)表口徑來看��,寧德時(shí)代���、億緯鋰能的單 Wh 毛利要高于其他電池廠���,而對(duì)于高速成長 的行業(yè),我們認(rèn)為優(yōu)質(zhì)企業(yè)中期應(yīng)維持合理回報(bào)�,這也對(duì)龍頭的盈利形成支持。總結(jié)來看�,我們認(rèn)為本次電池龍頭的盈利波動(dòng)可控,且中期有利于動(dòng)力電池格局的清晰化���,繼續(xù)推薦電池龍頭。材料:隔膜����、結(jié)構(gòu)件相對(duì)穩(wěn)定,關(guān)注新技術(shù)產(chǎn)業(yè)進(jìn)展鋰電產(chǎn)業(yè)鏈在經(jīng)歷了 2020Q4-2022Q1 的需求激增��、供給短缺��、盈利擴(kuò)張���,在 2022Q2 起逐步回歸制造業(yè)的合理供需和盈利水平���。從供需測算上看:1)六氟磷酸鋰�、銅箔�、磷酸鐵鋰正極在 2022Q2 開始有供給釋放,已經(jīng)呈現(xiàn)了一定的價(jià)格或加工費(fèi)下行���。2)負(fù)極石墨化在 2022Q4 供需緩解�、2023Q1 的產(chǎn)能釋放將帶動(dòng)價(jià)格進(jìn)一步下行��;磷酸鐵同樣在 2022Q4 和 2023Q1 落地產(chǎn)能較多�,或也存在一定的價(jià)格壓力。3)隔膜是材料中供給擴(kuò)張相對(duì)有序的環(huán)節(jié)�,2023 年預(yù)計(jì)仍將保持產(chǎn)能利用率穩(wěn)定。

新技術(shù)是板塊阿爾法最明顯的方向���,展望 2023 年來看���,除了中鎳高壓、超高鎳����、磷酸錳鐵鋰��、4680 大圓柱����、4C 快充的產(chǎn)品升級(jí)外���,鈉離子����、復(fù)合基材 2022 年的技術(shù)進(jìn)步迅速���,2023 年有望進(jìn)入產(chǎn)業(yè)化落地階段��,也存在“從零到一”的機(jī)會(huì)��。